배당성장주 비자의 실적발표 (Visa, 마스터카드, 시가총액 $1천억,기대치대비 다소실망?)

기대가 커서 실망도 컸던 2020년 1분기 실적

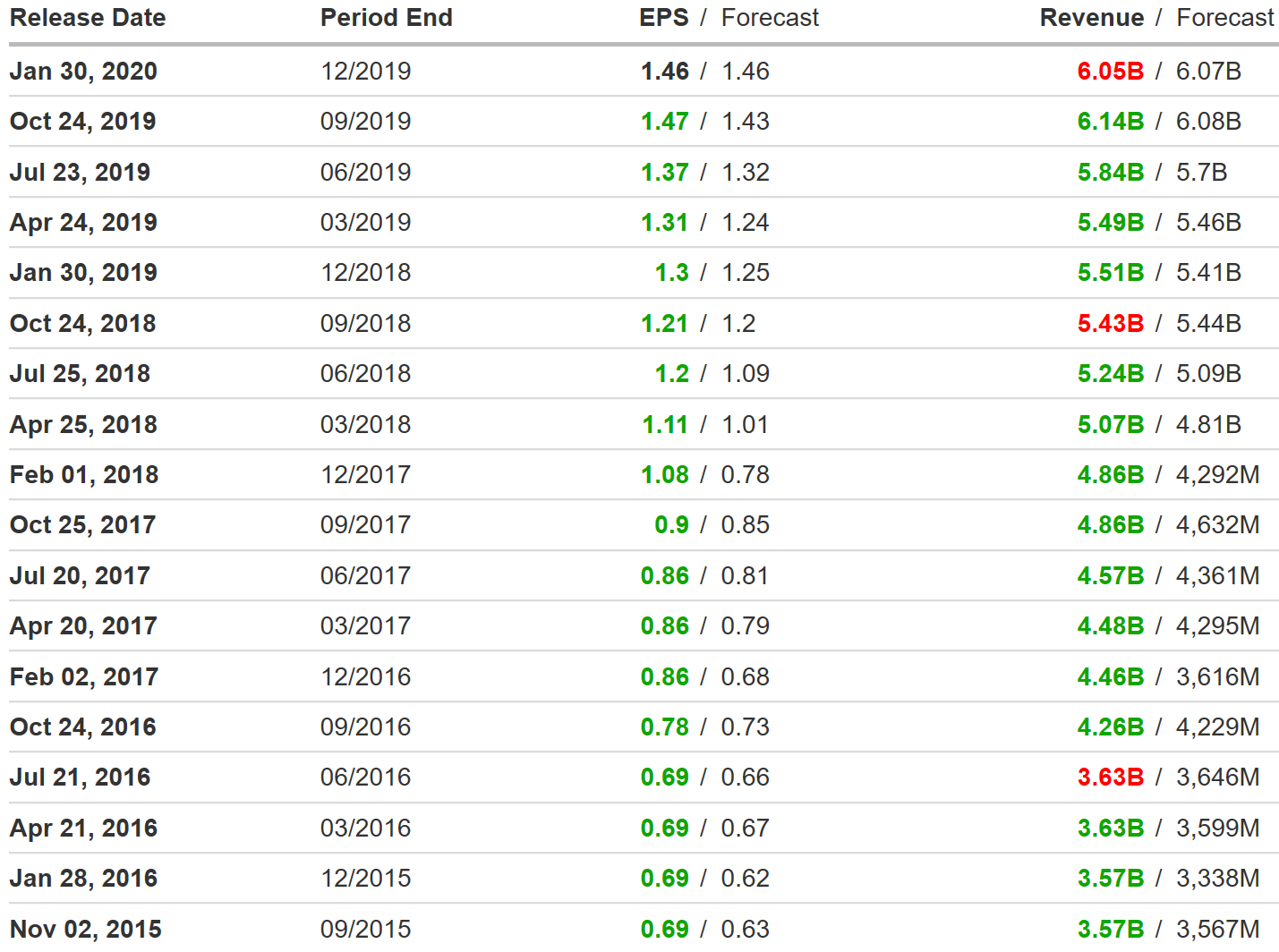

비자의 2020년 1분기 실적이 1월30일 장종료 후 발표가 되었다.

매출액과 주당순이익인 EPS는 각각 $60.5억, $1.46로 전년동기대비 10%,12% 성장하여 양호한

결과였지만 시장의 컨센서스대비 매출액은 $2억(- 0.3%)만큼 소폭 하회하였으며 EPS는 동일하다.

단순히 실적만 보면 무난한 편이라 할 수 있으며 비록 매출성장이 기대를 소폭 하회는 했다고 해도,

환율효과를 감안한다면, 11%의 성장률은 나쁘지는 않아 보이고 2020년의 가이던스로 제시된 10%

초반의 성장률을 보아도 중장기적인 매력도는 여전히 높아 보이며 구조적인 비현금 결제시장의 성장,

시장지배력, 적극적인 주주이익 강화정책도 주가를 지지하면서 끌어올릴수 있는 강력한 촉매작용을

할 것이라 보인다.

그러나 비자에 대한 시장의 평가는 무난하다거나 나쁘지 않은 성적만으로는 높은 기대감감을 충족

하기가 어렵다. 라이벌기업인 마스터카드(MA)와 함게 초우등생이며 모든 기대와 관심을 집중받는

성장형 모범생이므로 이 정도의 성적으로는 시장의 뭇매를 맞을 수밖에 없다.

아래의 표에서 알 수 있듯이 시장의 기대치 대비 실적이 하회하거나 동일하게 나온적은 금번분기가

처음일 정도로 참담한? 결과로 받아 들여지고 있는 것이다.

즉, 선생님과 부모님으로 부터 100점만점에 97점을 맞을 것으로 기대감이 있는데 매번 기말고사

시험에서 99~100점으로 기대치를 넘는 성적을 낸 전교1등 우등생이 간만에 96~97점에 그친

충격에 실망하는 이치라고 보면 이해가 쉬울 듯 하다.

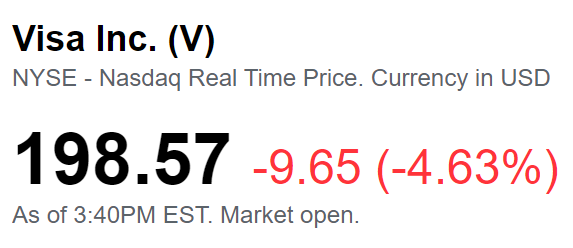

기대가 크면 실망도 크다고 했듯이 2020년 1월 31일 시장에서의 평가는 매우 냉정하게 받아들이고

주가 역시 간만에 하한가?에 해당할 정도로 하락을 면치 못하고 있으며 결국 1월31일 현재 장중에서

약 4.6% 하락하여 $200 선이 무너져 버린 상태이다.

다만, 오늘의 시장분위기는 신종 코로나바이러스의 확산속도에 대한 우려감이 커지면서 전반적으로

약세로 전환한것도 더해져서 조정이 심할 수는 있다고 보인다.

실적이 부진했던 이유

비자의 금번 실적이 부진한 이유중의 하나는, 은행과 가맹점에 제공하는 인센티브가 20% 상승을

하였으며 2020년에는 매출의 성장보다 훨씬 더 빠르게 올라갈것이라는 경영진의 발표로 인한 우려내지는

실망감이라고 보인다.

마스터카드의 실적은 매출 및 이익 모두 시장의 기대치를 상회하는 결과를 냈지만 카드매출거래규모가

시장의 기대를 하회했으며 경영진 또한 매출 및 비용이 2020년에 있어서는 모두 느리게 완만한 성장을

할 것이라는 예상을 발표했다.

한편 비자는 자사주매입을 지속적으로 실시할 것이며 새롭게 발표한 예산규모는 $95억에 해당한다.

아래의 차트에서 확인할 수 있듯이 꾸준한 매입의 결과 10여년전과 비교를 해보면 주식수가 거의

50% 정도 줄어들었으며 결과적으로 주당순이익의 성장이 가속화 되는 것은 당연하다고 볼 수 있다.

차세대 $1조클럼 멤버

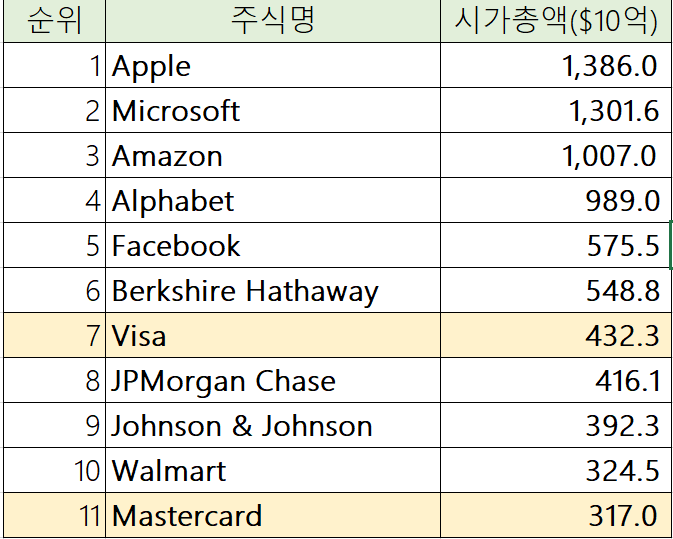

최근 1년간의 눈부신 주가상승에 힘입어 비자와 마스터카드의 시가총액순위는 미국기업기준으로

7위와 11위에 해당이 된다. 1월31일 장중기준으로 본다면 비자가 $4,323억이며 마스터카드가

$3,170억이며 이러한 분위기가 유지만 된다면 2023년 정도에는 꿈의 $1조클럽에 가입하는 명예회원이

될 수도 있다.

비록 2020년의 첫 분기의 실적발표에서는 성장성이 다소 둔화될 수도 있다는 시그널이 있었지만

현금이 없는 디지털사회로 전환하는 시대적 흐름을 바꿀수는 없다고 보인다.

중국을 제외하여 전세계적으로는 소비자의 구매수단중 43%가 디지털형태의 결제이며 2010년에

28%였다고 하니 아직도 성장의 여지가 남아 있으며 MoffettNathanson의 한 분석가에 따르면

이러한 성장의 여지는 앞으로도 5~10년은 유효하다고 한다.

참고: 크레디트/데비트시장 시장점유율

비자: 60%

마스터카드 : 30%

아메리칸익스프레스 : 8.5%