(미국주식) 버크셔해서웨이가 버림받고 외면 받을 정도일까

굳이 설명할 필요가 없는 유명한 기업인 버크셔 해서웨이는 과거 수십 년간 시장을

압도하는 놀라운 퍼포먼스를 보여주었다.

최고 경영자인 워렌버핏옹과 그의 영원한 파트너 멍거가 평생을 헌신하여 일군

기업이기도 하며 두 분이 생존하는 동안 아니 존재하지 않는다고 하더라도 이미

경영시스템을 구축한 기업이기 반영구적으로 보유하며 정기적으로 추가 매수를

하며 동반해야할 기업 중 하나이라고 강하게 믿고 있다.

지금으로부터 2년 전인 2017년부터 미국 주식에 투자하기 시작했으며 초창기부터

이 주식은 1주부터 매수하기 시작을 하고 꾸준히 주식수를 늘리면서 홀딩을

하고 있으며 현재 포트폴리오에서 차지하는 비중이 5번째 안에 들 정도로

핵심기업 중 하나이며 앞으로도 기업과 경영자들에 대한 믿음엔 변함이 없을 것이다.

내가 이 기업을 매수 이유는 다음과 같다.

(1) 미국 자본주의의 핵심을 살 수 있으며 간접적으로 애플, 아마존, 코카콜라, 비자,

무디스 등 과 같은 슈퍼 기업의 기업의 지분에도 간접적인 투자가 가능하다.

(2) 검증된 투자자인 워런 버핏이라는 위대한 거인의 어깨에 올라탈 수 있다.

(3) 한국인이지만 미국이라는 자본시장과 4차 산업혁명의 중심이에 투자가 가능하다.

그러고 보니 재무 분석 없는 묻지 마 투자였을까?

물론 분석한다고 쉽사리 파헤쳐질 만만한 기업도 아니며 철도, 에너지, 보험 등의

사업운영을 하기도 하고 애플이나 코카콜라 같은 주식투자를 하는 공룡 같은 거대

사업체라 장님 코끼리 만지기 일 뿐이다.

즉, 투자기업과 운영기업의 양대산맥이라는 사업을 운영을 하지만 전체적인

비즈니스나 수익구조를 파악하기엔 쉽지 않은 기업이라는 의미이다.

주당 순자산가치를 의미하는 BPS를 기준으로 하여 PBR이 1.2~1.6 사이에서 움직이는

경향이 있어서 이를 활용 중이다.

현재는 1.36의 구간을 지나고 있다고 하니 나름 저평가 구간이 아닐까 생각을 한다.

하지만 최근의 주가 흐름은 다소 실망스럽고 이에 민감하게 반응한 한 펀드의 투자

책임자는 워런 버핏에 대하여 독설을 뱉으며 소유한 주식을 모두 매도했다고 한다.

그가 실망한 이유를 다음과 같이 요약해서 설명을 해 보겠다.

1. 2009년부터 시작한 주식 호황기 (Great Bull Market) 에도 불구하고 버핏은 많은

실수를 범했다. 최근 2년간 업황 부진 등에 따라 벅셔해서웨이의 주가를 발목 잡았다고

평가받고 있는 크라프트 하인즈에 대한 투자는 분명히 실패이고 수년전 투자한 IBM

역시 거의 본전에 투자를 종료했으니 성공과는 거리가 멀다.

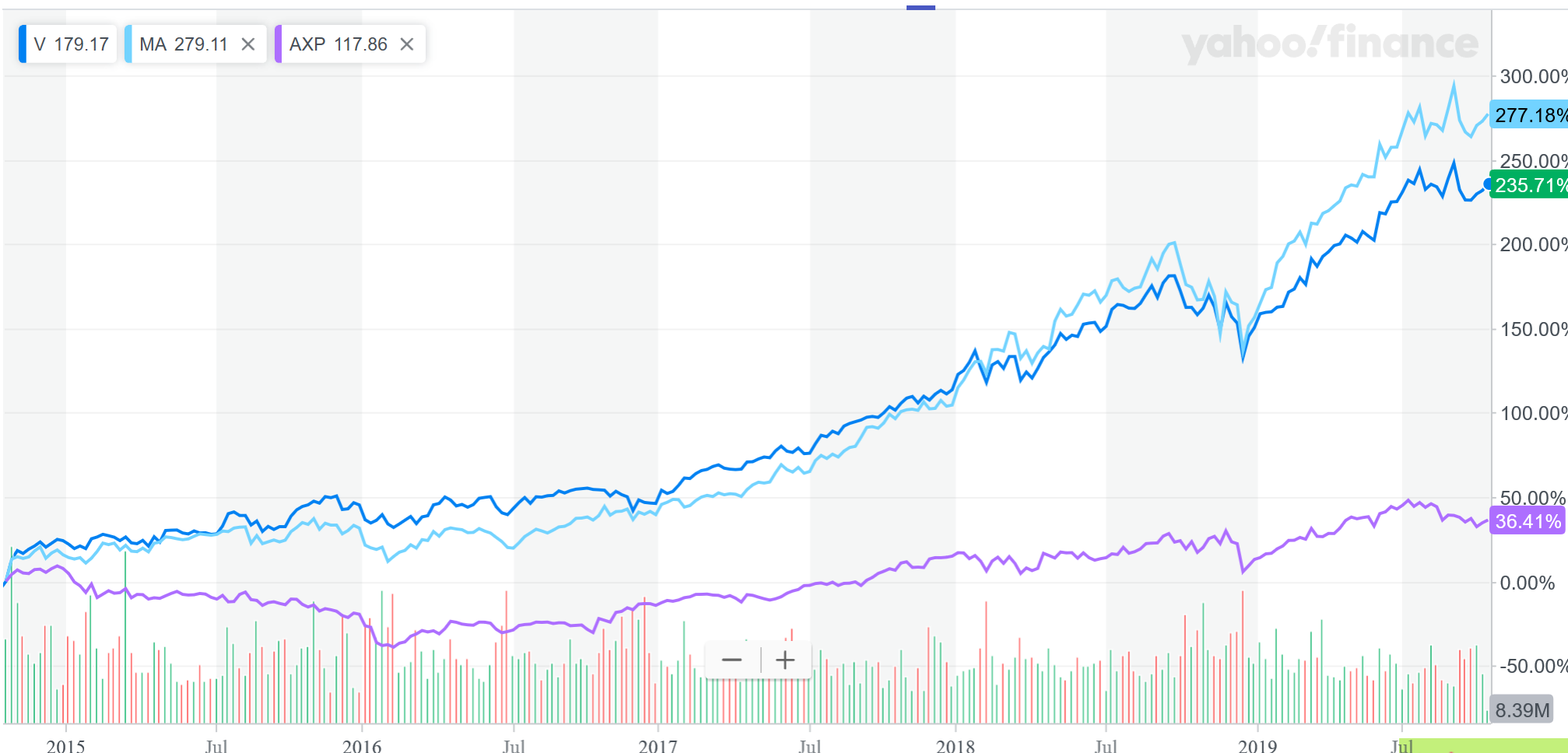

2. 진정한 승자의 주식인 Visa, Mastercard, Micorsoft. Costco등과

같은 좋은 기회가 있었음에도 지나쳐 버렸다.

특히, 지불결제 산업분야는 American Express 같은 기업을 오랜 기간 동안

보유하고 있어서 전문가임에도 왜 많은 투자를 하지 않았을까?

나 같은 초보 투자자도 비자와 마스터카드의 실적이나 전망이 더 좋다는

것은 아는 사실인데 천하의 버핏이 간과할리는 없으니 더욱 미스터리가 아닐까?

COST의 경우에는 찰리 멍거가 이사였고, MSFT는 버핏의 30년 지기인 빌 게이츠가

운영했고 벅셔해서웨이에도 15년간 이사직에 재임할 정도여서 많은 정보를 가지고

있었음에도 투자하지 않았다.

내가 변명하고 설명할 것은 아니지만, 이 부분에 대해서는 워런 버핏은 분명한 입장을 가지고

있음을 알고 있다. 버핏은 이사직을 역임하고 있는 정도의 핵심 인사와 결부되어 투자한다면 ,

내부자 정보등과 같은 컴플라이언스 이슈에 저촉될 수 있다는 생각에서 투자를 피했다고 한다.

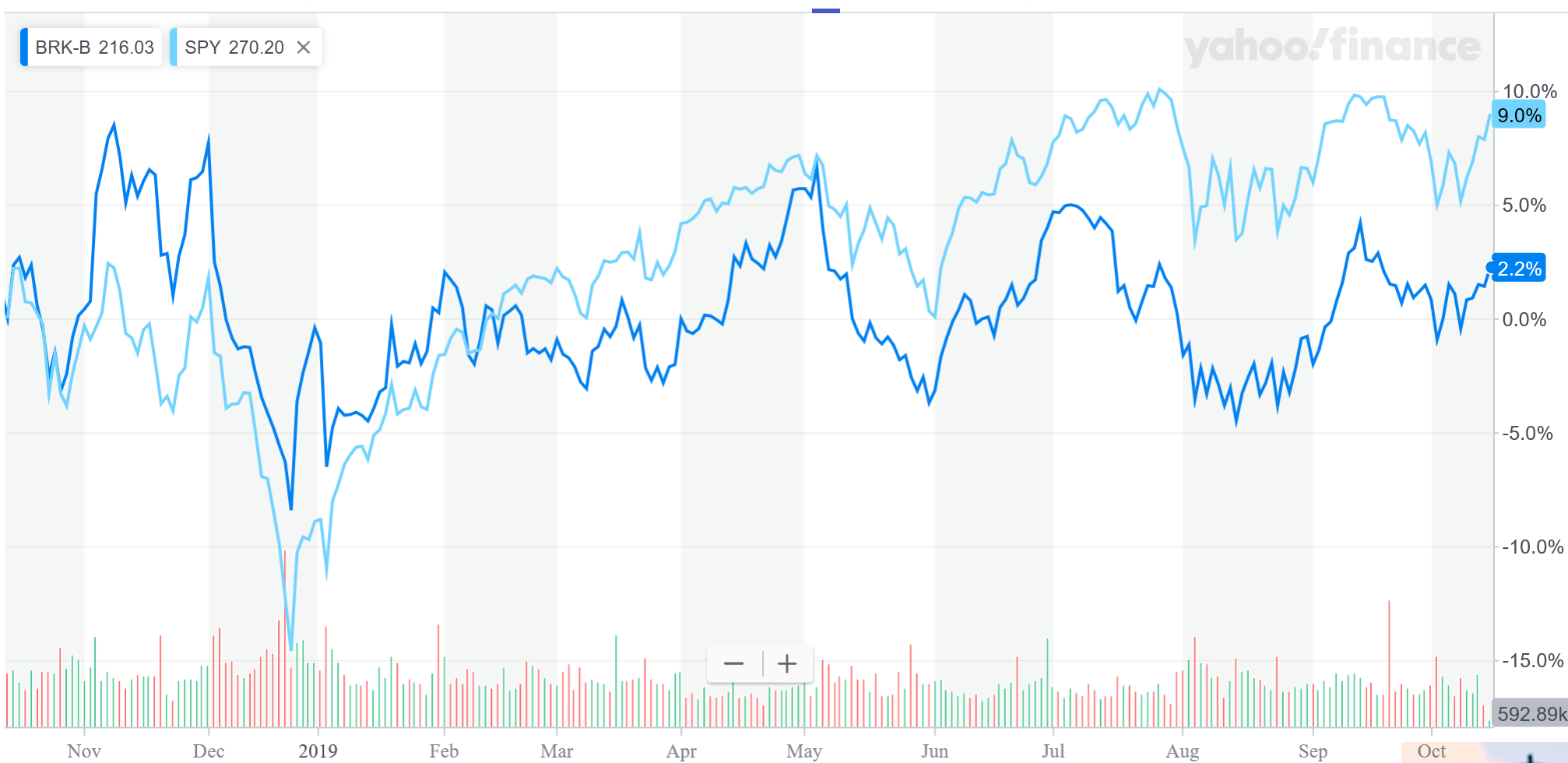

결과적으로, BRK.b의 최근 주가 흐름을 본다면 S&P 500 지수 대비 좋지 않은 게 사실이다.

3. 1천억$ 이상의 현금이 제대로 활용이 되지 않고 있어 장기 성장성에 커다란 짐이

되고 있으며, 좋은 사냥감이 될 만한 기업의 매수에서도 공격적인 사모펀드들에게

선수를 당하고 있다.

4. 자사주 매입이 기대만큼 이루어지지 않는 게 실망스럽다.

지난 2019년 1분기에는 $21억에 불과했는데 시가총액($5100억) 대비 1%도 되지 않는다.

벅셔해서웨이에 대한 나의 생각

매도할 수 있는 이유도 수십 가지이고 매수할 수 있는 이유도 그러할 것이다.

순자산 대비 주가의 비율이 그나마 벅셔해서웨이의 주가를 나름 객관적으로 판단할

수 있는 기준이라 동의 하기에 지금 가격권에서는 던져야 할 이유가 없다고 생각한다.

내재가치가 얼마인지는 모르겠지만 지금 까지 자사주를 사들인 가격대가 $207~$209

라는계산을 쉽게 할 수 있어서 지금 가격대는 나름 바닥이 아닐까 하는 판단이다.

현금자산을 많이 보유했자는 이유로 비판을 받고 있는 것은 사실이지만 시장의

분위기가 전환하거나 급락할 때에는 채권보다 더 안전한 자산으로 각광을 받을 수

있다고 생각한다. 단순히 현금이 많다는 이유만으로 주가가 저평가되었다기보다는

전략적인 자산배분 및 운영에 문제가 있기 때문이다.

마이크로소프트나 애플 같은 기업은 더 많은 현금을 보유함에도 주가 수익률도

우수하고 배당지급 및 충분한 자사주 매입을 통하여 주주들에게 이익을 환원

중이며 특히 탁월한 비즈니스를 발굴하여 지속적으로 투자를 해왔기에 기대를

넘어선 퍼포먼스 를 보이고 있지 않은가?

벤자민 그레이엄은 투자에 대해서 다음과 같이 설명을 했다.

" 투기꾼은 시점선택을 하는 반면, 기회를 기다릴 수 있는 투자자는 가격 선택을 한다.

주식을 적정 수준(내재가치) 보다 낮은 가격에 매수해서 적정 수준보다 높은 가격에 매도하는 것이다 "