미국주식은 고평가인가? (가치평가메트릭스,PE,PS,ROE,EV/Ebitda)

코비드 19 팬데믹은 수많은 기업의 2020년 실적 예상치를 훼손하고 있지만 주식시장에서는 3월

저점으로부터 30% 정도 회복한 상태이다. 하락하는 실적과 주가의 상승이라는 조합은 S&P500

지수의 가치가 놀라울 정도로 고평가 구간으로 진입하고 있다는 것을 의미한다. 그것이 문제인지를

결정하기 위해서는 월스트리트에서는 주식을 어떤 기준을 가지고 평가하는지 알아볼 필요가 있다.

(2020년 5월 11일 배런즈 기사 일부 인용/요약)

Unsure Whether Stocks Are Too Expensive?

Here’s How to Know

1.PE ratio

아마도 월스트리트에서 가장 널리 알려진 용어이며 주당순이익과 주가의 비율을 의미한다.

가령 PE가 10이라는 의미는 기업의 주가가 특정 기간의 순이익 추정치의 10배에서 거래가 되고

있는 것을 의미한다.

S&P500의 평균 PE ratio는 수십 년간 15~16배로 형성이 되어 있지만 현재의 주가는 2020년 이익

추정치의 20배 이상에서 형성이 되고 있어 다소 고평가 구간이라고 볼 수 있다.

게다가, 코비드 19로 인해 수익성이 계속하여 하락한다면 시장의 PE배수는 닷컴 버블이 터진

이후로 가장 높은 수준으로 상승할 것이다.

따라서 문제가 될 수는 있지만 2020년의 수익은 outlier(예외적이고 일시적으로 통상의 범위에서

벗어남) 일수가 있다는 바람은 있으며 2021년의 수익추정치 대비 시장은 다소 적정하게 평가가 된

것으로 보이고 주당순이익이 $163으로 추정이 되므로 약 17배에서 거래가 되고 있다.

역사적으로 평가해보면 17배도 여전히 높은 편이지만, PE 배수는 금리 수준과도 연계가 되어 있다.

주식의 상승은 상대적인 개념으로 다른 지표와 연계가 되어 있지만 이런 아이디어에서도 한계는 있다.

금리 하강국면에서는 대체적으로 PE ratio를 끌어올리는 경향이 있다. 벤치마크로서 가장 유명한

10년 물 미국채는 1년 전만 해도 2.4%의 수익률이었지만 현재는 1%대로 떨어져 있는 상태이다.

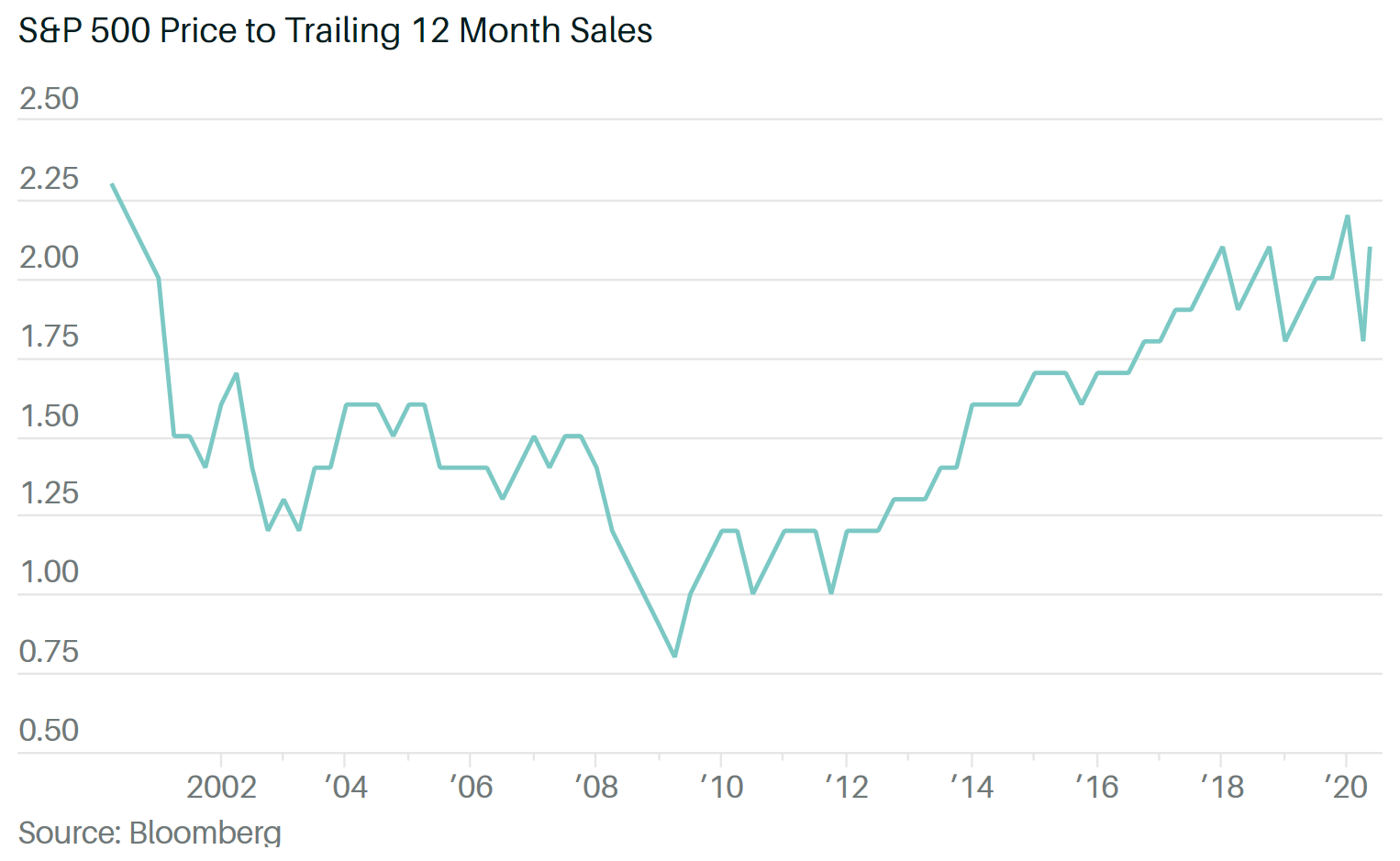

2. PS ratio

가끔씩 수익(earnings)의 추이가 지금과 같이 유동적일 때에는 투자자들은 PS(price to sales

ratio)와 같은 지표를 평가 기준으로 삼기도 한다. 매출과 같은 탑 라인은 순이익 지표보다는

변동성이 덜하다는 특징이 있으며 수익 마진이 침체가 되었을 때 유용하게 활용할 수 있는 메트릭스

이기도 하다.

동 지표는 또한 Beyond Meat(BYND) 같은 매출의 성장성이 높지만 수익성은 없는 스타트업을

평가함에 있어서도 유용하다.

현재 시장은 약 2배의 비율로 거래가 되고 있으며 2007~2009년 금융위기 동안 1배에서 거래가 된

점을 본다면 현재는 배로 증가한 상태이다. PS 비율 역시 역사에 반하여 증가하는 추세이긴 하지만

금리의 수준을 고려하여 종합적으로 판단해야 하는 가치평가 메트릭스 이기도 하다.

가치평가 배수는 단지 금리와 함께 변동하고 있는 것은 아니며 성장률도 중요하고 수익성이 빠르게

성장하는 기업은 높은 PE&PS 평가 배수를 받는 경향이 있다.

3.ROE(Return on Equity)

주주자본 같은 투하된 자본에 대한 수익성의 레벨이나 변화는 한 기업의 건강과 어떠한 종류의

수익이 앞으로 나타나게 될지 나타내는 사인 이기도 하다.

ROE는 경제와 같이 순환주기를 가지고 있지만 높아지는 경향이 있다. 수익성이 더 높게 될지

아닐지는 후일의 논쟁거리일 수는 있지만....

4. EV/Ebitda

금번의 팬데믹에서 유래된 또 하나의 안 좋은 결과는 높아진 부채이다.

예를 들어, 다우지수의 구성 기업인 보잉은 $250억의 부채를 조달을 했는데 새로운 공장을 건설

하는 것이 아닌 경제위기를 타개하기 위한 유동성 확보와 코로나로 인해 슬럼프에 빠진 항공산업에

소속된 공급업체들의 기본적인 생존을 위함이다.

높은 비율의 레버리지를 일으킨 기업을 볼 때, 투자자들은 Ebitda대비 기업의 가치(enterprise

value)를 평가하게 되는데 이는 기본적으로 시가총액에서 순부채를 차감한 금액으로 계산이 된다.

*Ebitda: earnings before interest, taxes, depreciation and amortization.

Ebitda는 cash flow대신 사용되는 개념이기도 하다. 기업이 물건의 구매, 이자비용 지급, 배당

지급 등과 같이 기업이 가용할 수 있는 자금의 총액을 의미한다.

현금은 왕이므로 cash flow는 주식을 평가할 때 궁극적으로 중요한 개념이 되며 사실상 모든 가치

평가 메트릭스는 대용되는 개념일 뿐이며 해당 투자가 가져올 수 있는 현금의 양이 얼마인지 파악

하는데 도움이 되는 지름길이도 하다.

Cahflow를 예상하거나 할인율을 설정하는 것은 쉬운 일은 아니다.

PE, PS, EV/Evitda 등은 투자가들이 사용하는 유일한 가치 측정 메트릭스는 아니지만 여전히

이러한 용어들을 알고 활용할 수 있다는 것은 가치를 파악하기 위한 기초로서는 충분하다.

겉으로 보이는 지표 및 역사적인 추이만 본다면 2020년 5월을 지나는 주식시장의 레벨은 분명

고평가 되었다고 볼 수 있다. 이런 이유를 토대로 워런 버핏은 현재 미국 주식시장에서 매수할

만한 기업이나 주식이 없다고 했을까?

코비드 19로 인한 주식시장은 3월 중순을 일단 바닥으로 찍고 V 자에 가가운 기술적인 반등을

했지만 바이러스 국면은 아직 종결이 된 상태가 아니고 특히 항공여행을 통하여 인적 이동이나

많은 사람이 집결하는 오락, 스포츠 분야의 리오프닝까지 정상적인 경제활동까지는 여전히

불투명하다는 점은 투자에 앞서서 신중하게 짚고 넘어가야 할 상황이다.