브랜드가치 상위 글로벌 Top10 제약기업 (존슨앤존슨,JNJ,로슈)

Brand Finance 라는 컨설팅 기관은 독립적으로 글로벌 기업의 브랜드 가치를 측정하고 공표를 하고

있으며 2020년 역시 글로벌 제약사의 브랜드 가치를 평가하여 다음과 같이 Top10기업을 발표 하였다.

2020년 올해의 브랜드 가치 영예의 1위는 바로 존슨앤존슨으로 결정이 되었다. 기대와 예상대로..

작년 이후로 11%만큼의 브랜드 가치의 하락에도 불구하고 $109억에 해당하는 브랜드 가치를 보유

하면서 여타 경쟁자들을 많은 격차로 따돌리며 수위자리를 지켜냈다고 한다.

브랜드 가치 수위를 수성을 할 수 있었던 이유

1.세계적으로 관심을 끌고 있으며 성장 분야중 하나인 "항균성약물"의 연구/개발에 있어서 막강한

퍼포먼스를 유지하고 있으며 처음으로 25개나 되는 상품군을 망라하게 된 점이 경쟁기업대비 포인트를

얻게 되었다는 평가이다.

참고자료로서 약간 관점은 다를 수 있지만, 2019년 실적발표자료에는 연간 매출 $10억을 상회하는

블록버스터급 제품군 26개를 소개한 자료가 있어 첨부해 본다.

2. 존슨앤존슨만의 끈기와 지구력이 있었기에 2019년에 11% 이상의 주가하락이나 약품부작용으로

인한 소송리스트등과 같은 많은 풍파를 헤치면서 원상복구 하려는 대처능력과 끈질김에 대다수의

투자자들은 공감을 했으며 흔들리지 않고 우직한 기업의 브랜드 파워를 그대로 신뢰를 했다는 것이다.

중국에서 유행/확산하고 있는 신종 코로나바이러스 대항을 위한 백신개발에 착수했다는 움직임과

노력도 향후 기업의 브랜드 가치 창출에 공헌을 할 수 있을 것이라고 기대가 된다.

기타 기업들의 주요 이슈

* 독일기업인 바이엘(Bayer)은 종자회사인 Monsanto의 인수합병과 관련되어 불거진 이슈로

인하여 브랜드 가치가 무려 17%나 하락하여 $52억로 줄어 들었다.

*화이자(Pfizer)는 가장 큰 하락폭인 20%를 기록하면서 브랜드 가치는 $38억으로 줄어들었으며

순위도 2단계 하락하여 6위로 밀려난 상태이다. 주요 원인으로는 수익성의 하락반전, 과도한 생산라인,

혁신의 실패등을 꼽을 수 있다. 그렇다고 해도 투자자 입장에서는 패닉에 빠질 필요는 없으며 원상복귀

까지 그리 시간이 많이 걸리지는 않을 것이라는 예상이다.

*로슈 (Roche)는 스위스제약기업으로서 자국내에서는 노바티스를 제치고 압도적인 1위자리를

유지하고 있다. 11위인 노바티스는 4%의 브랜드 가치 감소로 $32억으로 하락한 상태인 바면 로슈의

브랜드 가치는 10%상승하여 $76억이 되어서 두 기업간의 갭이 더욱 벌어지게 되었다.

로슈는 항암제 개발과 중국시장에 있어서 약진에 힘입어 상승추세인 반면 노바티스는 Alcon이라는

기업에 투자가 성과가 좋지 않았으며 결과적으로 분사가 되었다고 하니 이런 저조한 성과로 브랜드

가치 하락으로 연결이 되었다.

글로벌기준의 브랜드 가치측면에서 본다면 존슨앤존슨에 이어서 작년에 이어 연속으로 2위자리에

위치한 로슈이지만 브랜드를 100점 만점으로 수치화한 인덱스 측면에서 본다면 79. 7을 기록하며

수위로 올라가게 되며 브랜드레이팅 측면에서도 유일한 트리플 A (AAA-)를 보유한 기업이다.

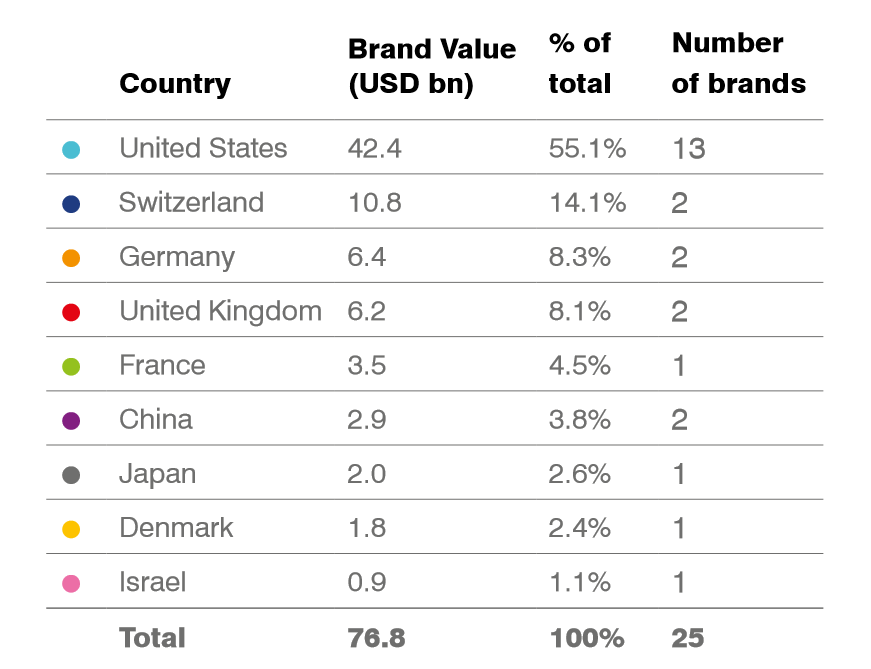

*브랜드가치 순위를 25위까지 확장해서 살펴본다면 처음으로 아시아출신의 제약기업들이 포함이

되며 중국기업으로는 Sinopharm Group이 15위로 자리 매김을 했으며 일본기업으로는

타케다제약이 뒤를 이어 16위로 오르는 활약을 보였으며 두기업 모두 브랜드 가치는 $20억이상을

기록했다고 한다.

Top 25 기업의 브랜드가치를 국가별로 정리하면 다음과 같다.

역시 미국기업들의 가치와 파워는 제약섹터에 있어서도 예외는 없었으며 아쉽다면 한국을 대표하는

제약기업이 없다는 사실이다.

배당성장주인 존슨앤존슨의 기본적인 정보를 확인해 보자.

* 2월7일 현재 시가총액은 약 $4천억이며 시총기준 순위에서는 Visa와 JP Morgan에 이어 10위에

올라 있는 미국의 대표적인 기업중의 하나이다.

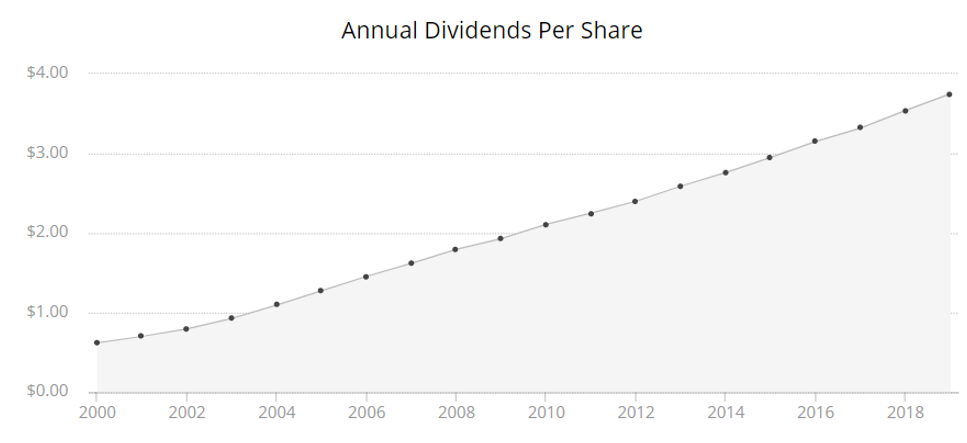

*JNJ하면 역시 배당성장주라는 이미지가 강하며 57년 연속 배당을 증액하고 있는 Dividend King

이라는 왕좌에 올라 있다. 최근에 들어서는 배당성장률이 6%대로 낮아진 점이 아쉽긴 하지만

안정적으로 꾸준히 배당이 성장해서 갈 것이라는 점에서는 의심의 여지가 없어 보인다.

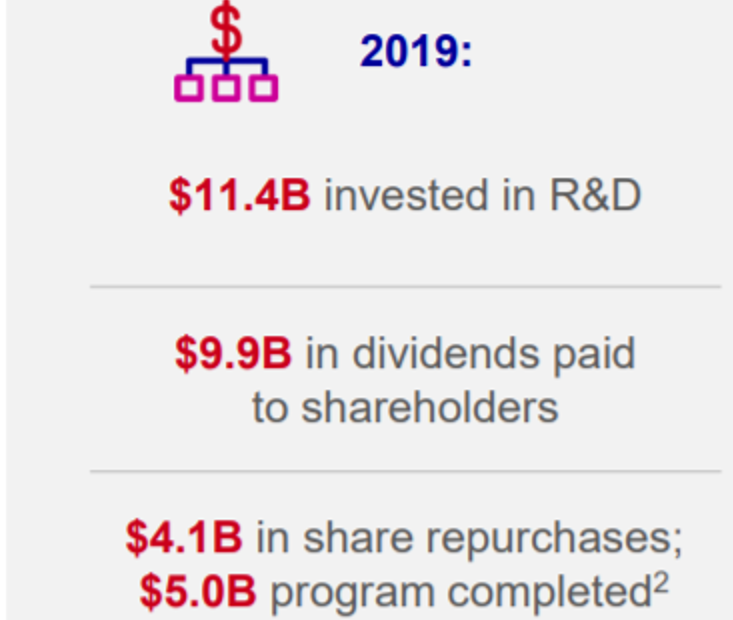

*자산배분정책

기업활동을 통해 창출된 여유현금의 배분전략을 보면 기업의 전략과 정책을 이해할 수 있다.

JNJ는 2019년에 창출한 현금은 약 $200억이며 해당 현금중 과반수 이상은 미래성장을 위한

연구/개발 활동에 투자를 하고 있으며 나머지는 주주이익증대를 위한 정책의 일환으로

배당지급 및 자사주매입을 위하여 알차게 사용하고 있음을 알 수 있다.

알뜰하고 균형잡힌 자산배분전략에 힘입어 2009년~2009년 사이에 발생한 세계금융위기에도

S&P500 이라는 시장평균지수가 55%나 하락함에도 불구하고 JNJ는 27%하락으로 선방하는

우수한 방어력을 보이지 않았을까?