로얄더치쉘 배당에 대한 고찰 (RDS.B, 시가배당률은 7%이상, 고배당주로 성장할까?)

쉘 그룹 탄생 배경 및 역사

로열더치셸그룹은 네덜란드에 본사를 두고 있는 정유업체로서 미국의 거대 정유회사

였던 록펠러의 스탠더드 오일 컴퍼니의 석유산업 독점에 대항하여 네덜란드의 석유회사

인 로열 더치와영국의 운송 무역회사인 셸이 1907년 합병하여 탄생했다.

이후 자산을 합동하여 수송 ·판매를 위한 앵글로색슨 석유회사를 영국에, 채유 ·정제를

위한 바타비아 석유회사를 네덜란드에 설립하고, 지주회사가 됨으로써 로열더치셸

그룹이 형성되었다. 그 후 W.A.디터딩의 통솔 아래 네덜란드령 동인도 및 보르네오의

석유를 생산, 수송, 판매 분야에서독점하고, 러시아 ·루마니아 ·멕시코 ·미국 ·베네수

엘라등에서도 석유 이권을 획득, 스탠더드계의 석유회사에 대항하면서 발전했다고 한다

(두산동아백과 참조/인용)

한국 내에서는 원유, 석유제품, 연료, 석탄, 가스, 윤활유의 공급, 화학제품의 생산 및

판매에 이르기까지 사업 영역을 넓혀 오고 있으며 사업체로는 SPE 한국 지사 외에

한국쉘석유 주식회사가 있다. SPE 한국 지사는 천연가스 분야에서 활동하고 있으며

한국쉘석유는 셸 그룹이 53%의 지분을 소유한 합작회사이며 윤활유 전문기업이며

시가배당률이 6.5%에 이를 만큼 고배당 기업으로도 잘 알려져 있다.

쉘 그룹의 매출은 크게 3가지로 구성이 되어 있다.

1. Integrated Gas

LNG를 주로 취급하며 개발, 채취, 액화, 운송 등의 영역으로 이루어져 있으며 44%의

수익을 책임지고 있다.

2. Dowmstream

원유정제사업으로 가솔린, 등유등을 추출하여 산업용 석유화학제품을 생산,판매

하며 수익의 26% 를 담당하고 있다.

3.Upstream

원유, 천연가스등을 개발, 채취하는 사업으로 수익의 26% 를 담당한다.

사업의 특성상 원유 가격의 시황에 의해 매출과 수익은 영향을 받기 쉬운 구조이며

불안정한 유가의 등락 등으로 인하여 최근의 상황은 그다지 좋은 편은 아니라고

보인다.

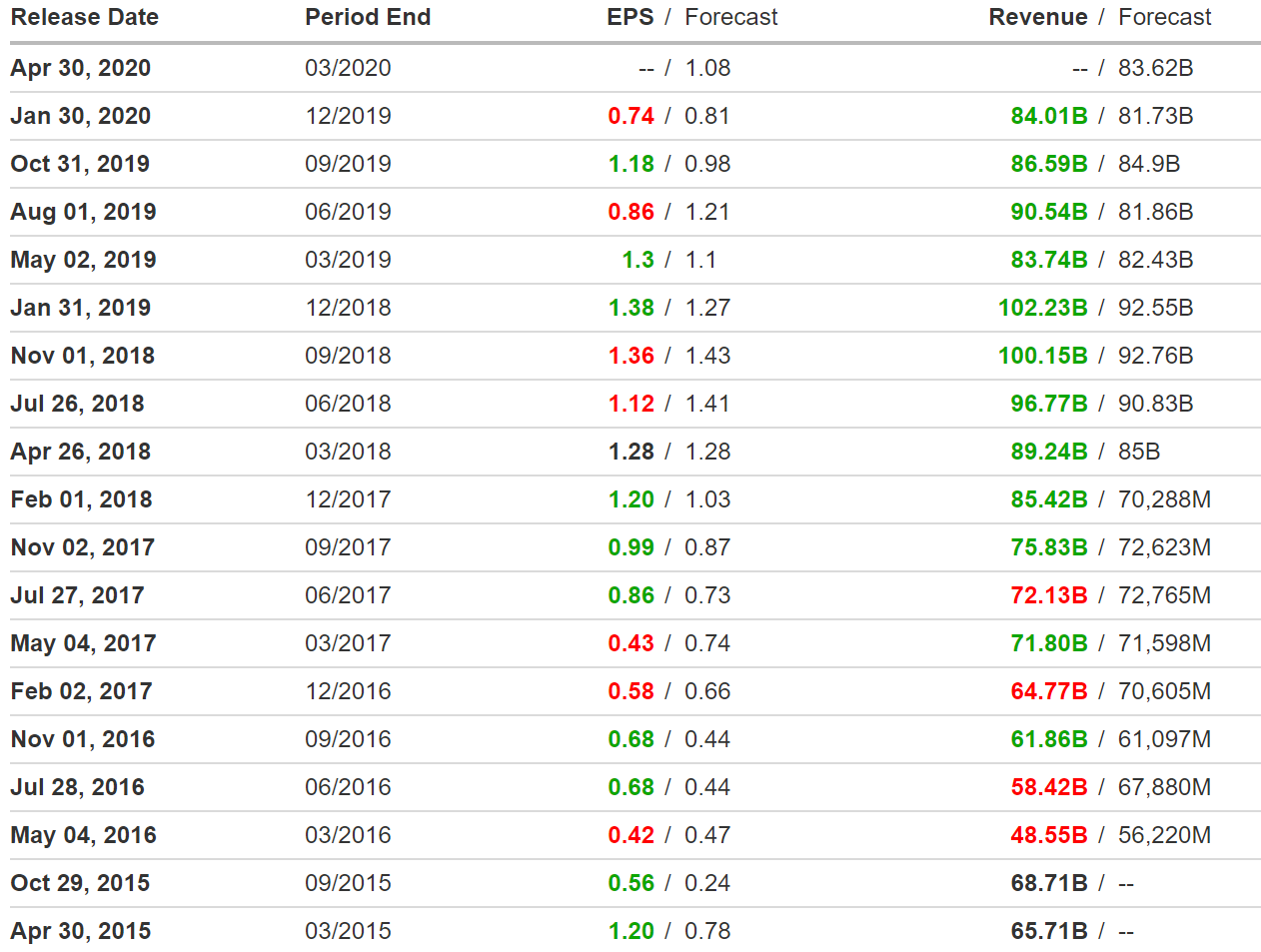

유가가 $50달러 전후로 하락하기 시작한 2014년 이후실적 발표를 살펴보면 매출은

나름 시장의 기대치에 부합하거나 상회하는 실적이었지만 주당순이익은 시장의

컨센서스를 충족하지 못하고 미스하는 경우가 적지 않았으며 연간 매출액이나 EPS의

추세를 보면 안정적인 모습을 보이지 않으며 적지 않는 등락을 하고 있다.

유가에 연동이 되는 사업구조상 배럴당 가격이 $10 움직이면 $60억에 해당하는

캐시플로우가 변동이 될 수 있다고 하니 극단적으로 유가가 하락한다면 배당금

지급에 악영향을 줄 수 있는 우려도 있다.

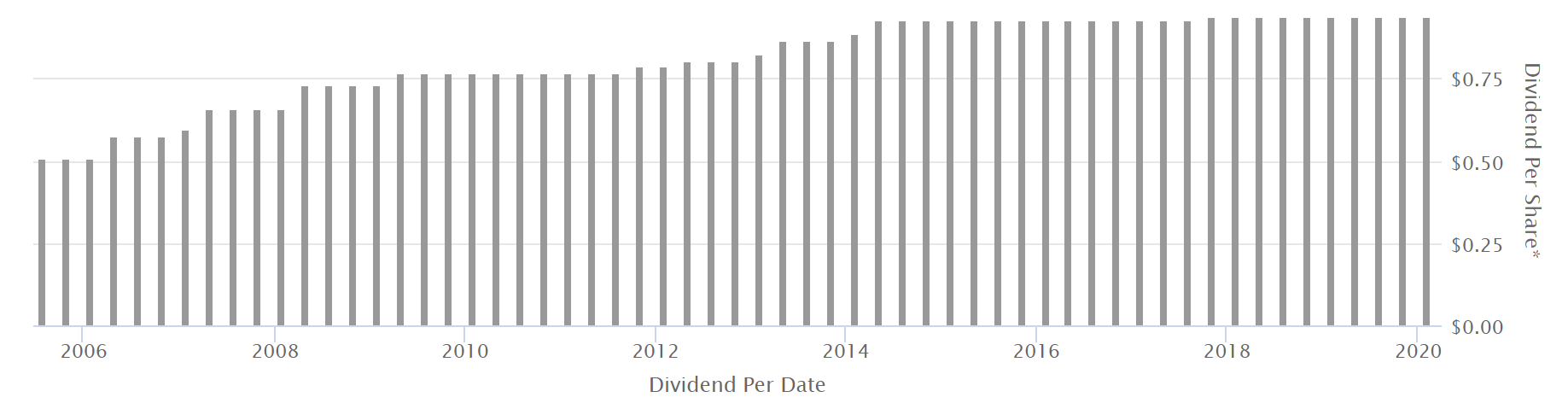

연간 배당 지급액은 대략 $150억이며 영업활동에 의한 현금으로 충당이 되고 있어

당장 배당 컷이 생길 우려는 없어 보이지만 최근의 배당성장은 전무하며 몇 년간 동결

되어 있다.

2월 7일 현재 시가배당률은 7.23%이며 최근 주가 하락으로 인하여 비교적 높은 배당률로

변신을 한 상태이며 단순 고배당금만을 추구하는 인컴 투자자에게는 매력적인 투자대상

이라고 보이며 배당안 전지수도 64이니 평균 정도의 안정성은 있는 것으로 해석이 된다.

다만, 주가의 흐름은 매출과 수익의 불안정 및 유가의 하락반전에 따라서 우상향 하는

패턴은 아니고 $50 ~$70 사이의 박스권에 갇혀 있다고 보이므로 주가 상승을 기대

하기는 어렵다는 생각이다. 부분적이기는 하지만 채권과 주식 사이의 성격인 우선주와

같이 배당금은 거의 고정이 되어 있으며 주가는 만기일이 정해지지 않은 점을 제외

한다면 박스권의 움직임을 보이고 있으니 유사한 점이 적지 않다.

주식은 A 주와 B주 두 가지가 있으며 각각의 증권거래소에 상장되어 거래가 되고

있다.

우선 A주의 경우에는 네덜란드 거래소에 상장이 되어 있으며 EU의 거주자자 아닌

경우에는 배당금의 원천징수 세율이 15%라고 한다

B주의 경우에는 영국의 런던거래소에 상장이 되어 있으며 EU의 비거주자인 경우에도

원천 징수세율이 0이라고 한다.

다만, 우리같이 한국에서 미국에 상장된 주식을 거래한다면 A나 B 주식에 관계없이

15%의 원천징수율이 적용되는 것으로 알고 있지만 좀 더 확인은 필요하다.

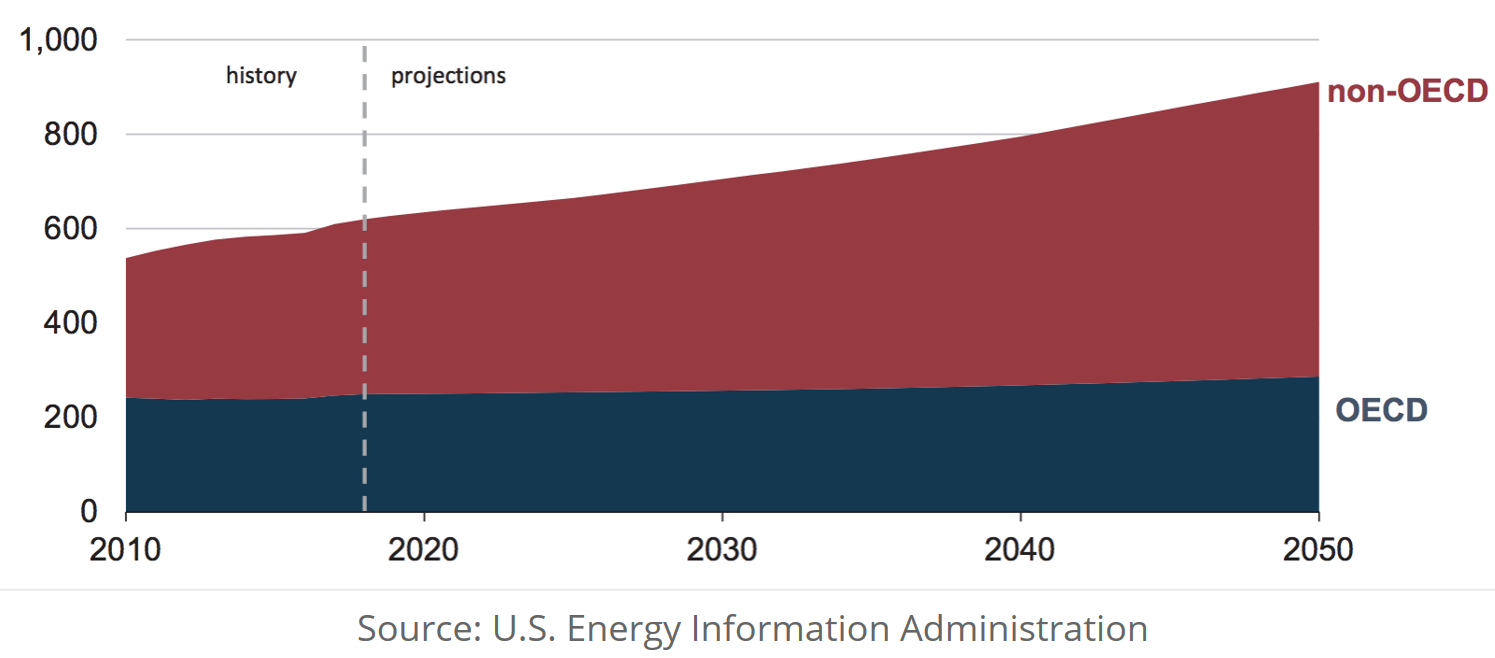

쉘 그룹의 예측에 따르면 향후 2050년까지 에너지 소비량은 50% 이상 증가할 것이며

주로 중국이나 인디아 같은 개발도상국의 수요가 증가할 것이라는 것이다.

Barron's에서는 2019년 12월 13일에 2020년 추천주 top 10을 발표했으며 그중

하나가 바로 로얄더치쉘이다.

추천 배경으로는, 지난 수년간 에너지섹터의 퍼포먼스가 상당히 안 좋았지만 향후 10년

동안은 새로운 오일과 가스 프로젝트에 대한 투자 증가 및 주주이익의 개선 등에 힘입어

주가는 반등할 것이라는 주장이다.

특히 로얄더치쉘은 주주친화적인 정책을 추진하고 있으며 2021년부터 2025년에

이르기까지 모두 $1,250억에 해당하는 금액을 배당금 및 자사주 매입을 위해 사용

한다고 하며 결과, 주가는 50% 이상의 상승이 기대된다고 한다.

연간 배당금의 지급액이 $150억이므로 배당 지급액이 동결된다고 가정을 한다면 5년간

배당금 합계는 $750억이며 나머지 $500억은 자사주 매입을 위해 사용이 된다면 한주당

배당금은 늘어날 수가 있다는 계산이 되며 결국 주당 배당금은 조금이라도 성장할 수

있는 여지가 생긴다는 것이다.

결과적으로 현재 코스트 대비 시가배당률은 10% 까지 올라갈 수도 있지 않을까 하는

장밋빛 시나리오도 예상이 된다.

하지만 국제유가의 추이와 수급 등에 의해 모든 것이 바뀔 수도 있음을 간과해서는 안된다.

2020년 4월에 결국 수요 감소로 인한 실적 악화를 견디지 못하고 배당은 삭감되었다.

로얄더치쉘: 고배당주의 수난 (배당삭감, 원유수요격감&공급과잉, Royal Dutch Shell)

로얄더치쉘마저 배당 삭감 메이저 오일기업 중 하나인 로얄더치쉘은 코로나바이러스 팬데믹에 의해 격감된 원유 수요를 이겨내지 못하고 결국 배당을 삭감한다고 발표를 했다. 영국&네덜란드 합작기업이자 세계적..

usdivgrowth.tistory.com