프로로지스, 최대 물류리츠 (PLD, 산업용리츠,유기적성장,전자상거래)

전자상거래의 순풍에 힘입어 승승장구중인 산업용리츠, 프로로지스 (PROLOGIS)

창고 같은 공간을 빌려주고 물건을 보관하는 단순한 사업을 할 것이라는 선입관에 전혀

관심을 주지 않은 업종/기업이었는데 회사의 규모나 유기적 성장, 특히 아마존과 같은

e-commerce 기업의 성장과 전자상거래의 잠재력, 꾸준한 매출과 배당금 증가 등을

확인하고 비록 늦은 감이 있지만 이제서라도 투자대상으로서 관심을 가지게 되었다.

이러한 배경과 혜택에 힘입어 주가는 적지 않은 상승을 보여 주가 대비 FFO의 비교

지수로 보아도 27배까지 상승을 했으니 현재 가격대에 진입하는 것은 부담스러운

수준이기는 하다.

하지만 주가가 조정을 하게 될지 여부는 모르겠지만 기업의 성장성을 선반영한

결과이기도 하므로 실적 추이와 성장성을 재확인하면서 꾸준히 정기적으로 지켜볼

필요는 있을 것으로 보고 기업의 비즈니스 나 재무적인 상황에 대하여 정리를 해 두자.

기업개요

미국 최대의 산업용 부동산 리츠로 1983년에 설립되었다.

미국, 유럽, 아시아 등 19개국에 걸쳐 다양한 포트폴리오로 구성이 되었으며 총 3,771개

산업용 부동산 시설을 보유하고 있으며 786백만 평방미터, $1,040억의 규모를 자랑하고 있다.

아마존, DHL, 페덱스 등 5,100여 개 고객사를 보유하고 있고, 전자 상거래 시장 확대에

따라 물류센터 수요 증가가 주요한 성장 동력이며 주요 거점도시에 포트폴리오를

보유하고 있는 특징이 있어 당일 및 익일 배송을 실현하고자 하는 대형 리테일업체에

최적의 서비스를 제공할 수 있는 입지적인 메리트를 가지고 있다.

즉, 주요 시설의 위치를 보면 공항, 항만, 지상 운송시설과 근거리에 있으며 미국

내에서도 절반 이상은 해안가에 위치하여 배송시간을 줄이기 위해 경쟁하는 소매업체

들에게 매력적인 서비스를 제공 가능한 이점으로 꾸준히 성장을 이어 나갈 것으로 보인다.

비즈니스 모델은 3가지로 이루어져 있다.

부동산 임대(rental), 개발(capital development), 투자(strategic capital)

로 이루어져 있으며 그중 임대사업이 70% 이상을 가장 큰 비중을 차지하고 있으며

특화된 서비스를 지원하는 차별성으로 동종 그룹 대비 높은 임대료 부과가 가능한 경쟁적

우위성이 있다.

기본 재무정보 + 배당

현재 시가총액은 $574억에 해당할 정도로 초대형 리츠이다.

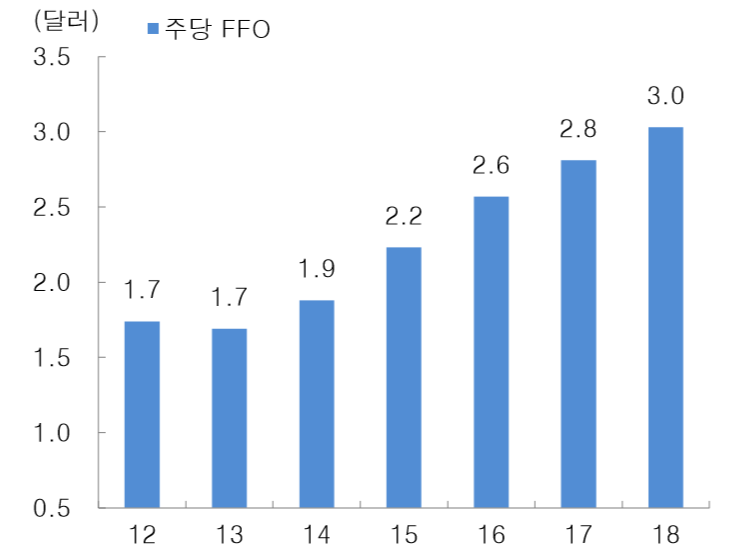

지난 2019년 3분기 실적 발표에서는 리츠 주식의 수익성을 가늠하는 AFFO가 2019년

예상치 기준 주당 $3.30 ~ $3.32로 공개가 되었는데 기존 가이던스인 $3.26~$3.30을

상회하였고 2018년 대비로도 9% 증가한 양호한 수치이다.

AFFO는 예상 배당금 $2.12 충분히 커버할 만큼 안정적인 수익력을 확보하고 있으며

예상 EPS인 $2.65 ~ $2.69 대비로도 배당성향은 80% 정도이므로 꾸준히 배당의 성장성

도 합리적으로 예상 가능하다고 볼 수 있다.

다만, 시가배당률은 주가의 급격한 상승 영향으로 2.33%에 머무를 정도로 낮은 게

흠이지만 2011년 이후로 배당금이 연평균 7%의 비율로 커지고 있는 추세라 배당성장주

라는 점을 감안하면 기간 조정 이후에 다시 상승할 수 있을 것으로 사료가 된다.

이웃 블로거이신 "인사이드 스트리트"*님의 포스팅에 따르면, 2011년에

AMB Property 라는 기업이 프로로지스를 인수한 배경에 이 시기부터 배당금이

상승한 사실에 주목을 하면 된다고 한다.

이후로 회사는 차입금을 줄이고 동시에 평균 7% 정도의 배당금 증액을 꾸준히 실시를 했다.

신용등급도 리츠 기업 중에서 상당히 우수한 A3/A- 여서 자금 조달 시 저렴하게 차입/갱신이

가능한 구조이기도 한데 주요한 이유는 지난 3년간 7% 정도의 부채를 줄였기 때문이다.

주목할 만한 사항

1. 유기적인 성장과 수익률

2022년까지 향후 3년간 핵심 FFO는 8~9%의 유기적인 성장이 기대가 되고 배당수익률도

연간 2.5% 정도가 예상된다고 하니 연간 기대수익률은 10.5% ~11.5%의 두 자릿수

초반대로 추정이 되고 있다.

타기업 대비 과거 5년간 Core FFO의 성장률이 가장 두드러지고 배당성장률은 어느

구간에서도 가장 높은 성장률을 자랑하고 있다.

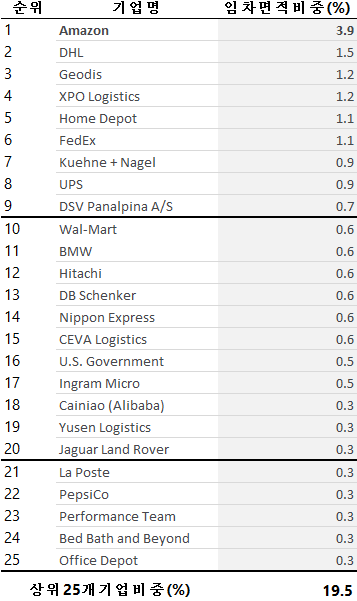

2. 상위 고객 25

현재 거래 중인 5,100여 개 고객사는 다양한 산업에서 사업을 운영하는 관계로 경기순환

사이클에 따른 특정 산업의 부진에 영향을 받지 않는 구조이며 상위 25개 고객의 비중도

20% 미만이고 1위 기업인 아마존의 비중도 4% 미만일 정도로 특정 기업 의존도 역시

크지 않다.

다변화된 포트폴리오야 말로 커다란 장점 중 하나이며 미국, 아시아, 유럽 등지에서

사업을 운영하는 글로벌 기업들은 프로로지스의 원스탑 물류서비스를 이용하고 있다.

3. 지속성장 가능한 기업

프로로지스는 글로벌 100개의 지속 가능한 기업 중 6위에 위치할 만큼 상당히 평가가

높은 기업이다. 리츠 기업으로서는 유일하게 선정이 되었고 미국 기업으로서는

가장 높은 레이트를 받고 있을 정도로 독보적인 기업이다.

참고로 상위 3개 기업으로는 Chr.Hansen Holdings(덴마크), Kering(프랑스),

Neste Corporation(핀란드) 이 랭크가 되었으며 구글이 52위, 테슬라가 69위에

해당된 것으로 보면 현재의 시가총액이나 매출액에 의해 선정이 되었다기보다는

해당 기업이 제공하는 비즈니스의 대체가 쉽게 되지 않을 정도로 해당 산업분야에서

독보적인 생태계를 구축했다는 의미로 사료가 된다.

한편, 한국의 신한금융그룹은 9위에 올라와 있다.

투자 포인트 및 리스크 정리

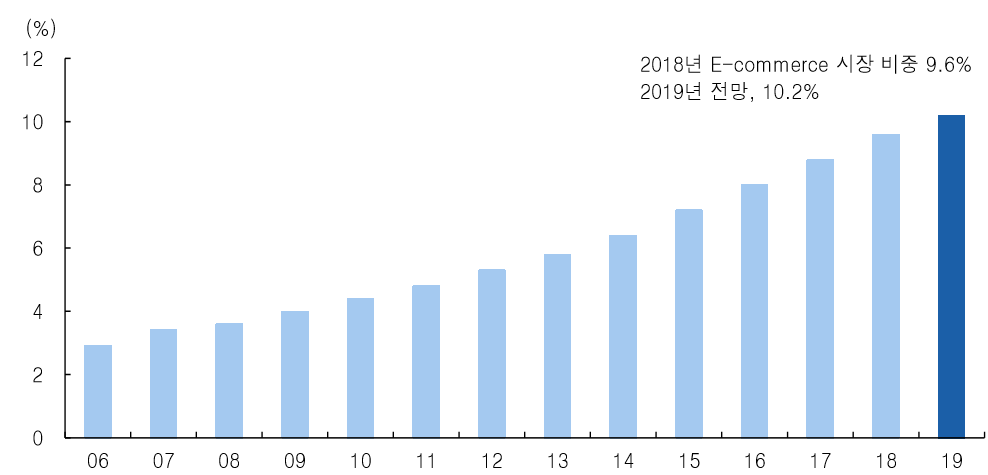

1. e-commerce(전자상거래)의 비중 확대로 인한 물류창고 수요는 지속적 증가 예상

미국 소매에서 차지하는 비중이 현재 10% 정도이지만 2025년까지 25%까지 성장할 전망이다.

전자상거래 업체는 오프라인 매장에 비해 3배 정도의 많은 공간을 필요로 하여

재고자산 확보 및 빠른 시간 배송을 위해 적절한 장소에 물류창고가 필수 조건이다.

전체 서플라이 체인에서 발생하는 총비용 중 운송비가 50% 정도를 차지하는데

물류센터를 활용하면 5%에 해당할 만큼 원가절감 효과 우수하여 물류센터의 수요는

꾸준히 증가할 전망이다.

2. 물류센터의 위치가 소비자와 가깝다

부동산은 역시 위치가 최우선 경쟁력이다.

운송비의 절감을 위해 주요 소비지역인 서부와 동부의 해변도시에 에 50% 이상의

물류센터를 보유한 프로로지스는 경쟁업체 대비 높은 임대료의 부과가 가능한

해자를 지니고 있다.

3. 유기적인 성장을 통한 주주가치 상승

Core FFO와 배당의 성장성을 합치면 연간 10%~11%가 예상이 된다.

이러한 예상 지표는 그대로 주가에 반영이 된다고 본다면 7년 이내에 2배의 성장도

결코 어렵지는 않을 것으로 보인다.

예상되는 리스크 :

*미중간 무역 분쟁으로 인한 글로벌 교역량이 줄어들어 경기 모멘텀 및 물류창고의

수요에 부정적인 영향을 줄 수가 있다.

*FFO기준으로 27배에 형성되고 있는 주가는 신규로 진입하기엔 부담스러운 수준이다.