미국의 주식시장에 투자하고 있는 이유 중 하나가 우수한 주주환원 정책으로서

꾸준한 배당지급과 증액을 통하여 미래 성장에 대한 자신감과 원활한 캐시플로우

발생이 가능할 것이라는 합리적인 예상이었다.

게다가 자사주 매입을 통하여 주당순이익을 꾸준히 증가시켜 주가의 상승으로 연결

시키는 선순환 구조가 있기도 하다.

하지만 코로나 확산에 극심한 매출 피해를 받고 있는 많은 기업들이 배당 컷 및 자사주

매입 축소를 발표 하기 시작했으며 골드만삭스 보고서에 따르면 2020년에는 배당이

25% 정도 급감할 것이라는 암울한 전망을 제시했다.

특히 수요 위축의 영향으로 소매업계와 유가 급락으로 인하여 벼랑 끝으로 몰린 석유

업계의 상태가 심각하고 은행, 생명공학, 자동차 등 전반적으로 배당이 감소할 것이라고

한다. 미국의 자동차업체인 포드는 이미 배당지급을 중단했다고 하며 호텔 및 레스토랑

체인들도 배당 인하를 발표하기 시작했다.

자사주 매입에도 제동이 걸리기 시작했으며 최근 2주 사이에 기존에 발표한 자사주 매입

계획을 취소한다는 기업들이 AT&T를 비롯하여 늘어나기 시작했다.

취소된 자사주 매입물량은 총 $1,900에 이른다고 하며 2019년 전체 자사주 매입액의

25% 달하는 규모여서 미국 주식시장의 투자매력이 줄어들고 주가의 하방을 받쳐주는

안전장치가 제거되기 시작한 것이다.

매출 감소와 현금흐름의 악화라는 근본적인 이유도 있지만 미국 정부의 $2조에 달하는

슈퍼부양책 패키지를 도입하면서 기업의 자사주 매입에 제동을 걸겠다는 정책에 따라

상당한 위축이 될 것이라는 전망이다.

한편 골드만 삭스는 2분기 미국 경제가 34%에 달하는 마이너스 성장을 기록할 것이라고

제시했으며 이는 전에 내놓은 24% 후퇴 전망에서 낮춰 잡은 수치여서 점점 나락으로

떨어지고 있다는 느낌이다.

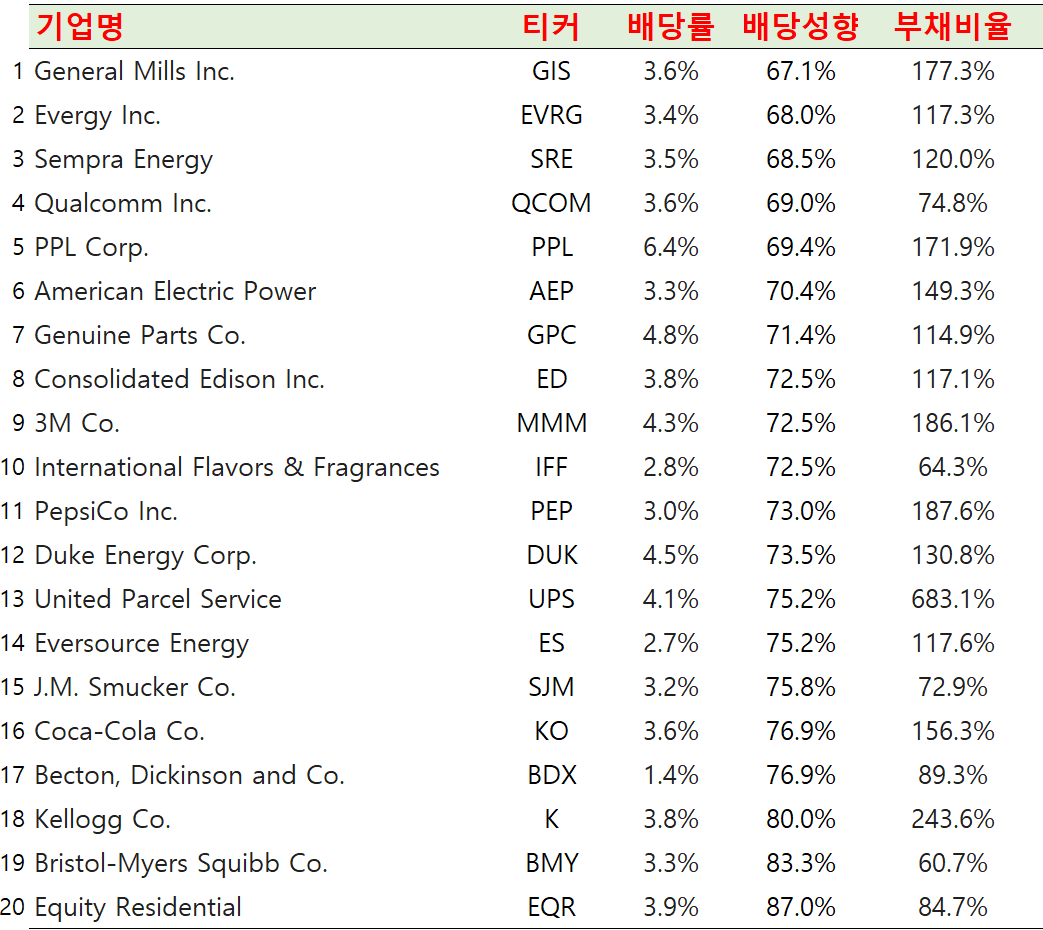

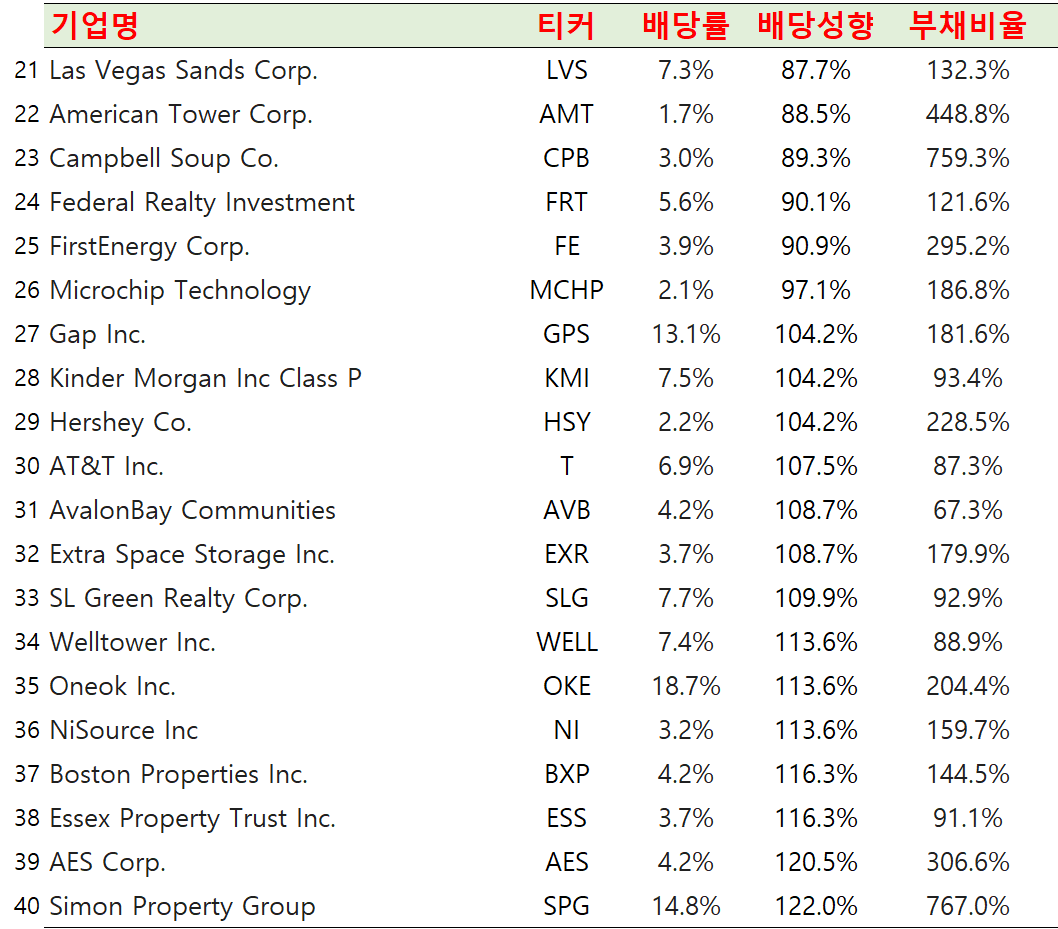

때마침 Jefferies 증권에서는 배당 컷의 우려가 있는 60개의 미국 기업을 발표를 했다.

대체적으로 부채비율이 100% 이상으로 높아 재무건전성이 열악하거나 배당성향이

60% 이상으로 순이익 대비 과다한 배당금을 지급하고 있는 기업들로 보인다.

다만, 리츠기업들처럼 레버리지를 활용하거나 순이익의 90% 이상의 배당을 지급

하는 특수성이나 자사주매입결과 부채비율이 올라갈 수밖에 없는 요건을 고려

했는지에 대해서는 다소 의심스럽긴 하다.

기본적인 생존을 위하여 기업들은 투자 축소, 배당 컷, 자사주 매입 연기뿐만 아니라

현금 확보를 위하여 상당한 압력을 받고 있다고 하니 개별주식 선정에 있어서는 보다

그물망을 촘촘히 하면서 재무건전성이 우수하며 배당성향이 낮은(60% 미만) 기업을

중심으로 엄선할 필요가 어느 때보다도 높아지고 있음에 유의해야 한다.

다음 포스팅에서는 재무구조가 우수하고 배당성향도 안정적이어서 배당금 유지 및

증액이 지속될 수 있는 핵심기업들을 찾아서 정리를 해봐야겠다.

직관적으로 떠오르는 해당 기업들

1. 존슨 앤 존슨(JNJ)

2. 마이크로소프트(MSFT)

3. 메드트로닉(MDT)