(미국 기업) 록히드마틴 : 고공비행중인 배당성장주 (Lockheed Martin ,코로나무풍지대,경기방어주)

2020년 1분기 실적

지난 2020년 4월 21일 록히드마틴(LMT)의 1분기 실적이 공개가 되었다.

코비드 19의 영향이 부정적으로 나타나기 시작한 것이 3월부터여서 1분기에는 일부만 반영이

되었으며 방위산업이라는 특성상 글로벌 경제의 추세와는 다소 동떨어져 있는 사업 환경에 힘입어

늘 주주들의 기대대로 실적은 가이던스를 우회하는 양호한 결과였다.

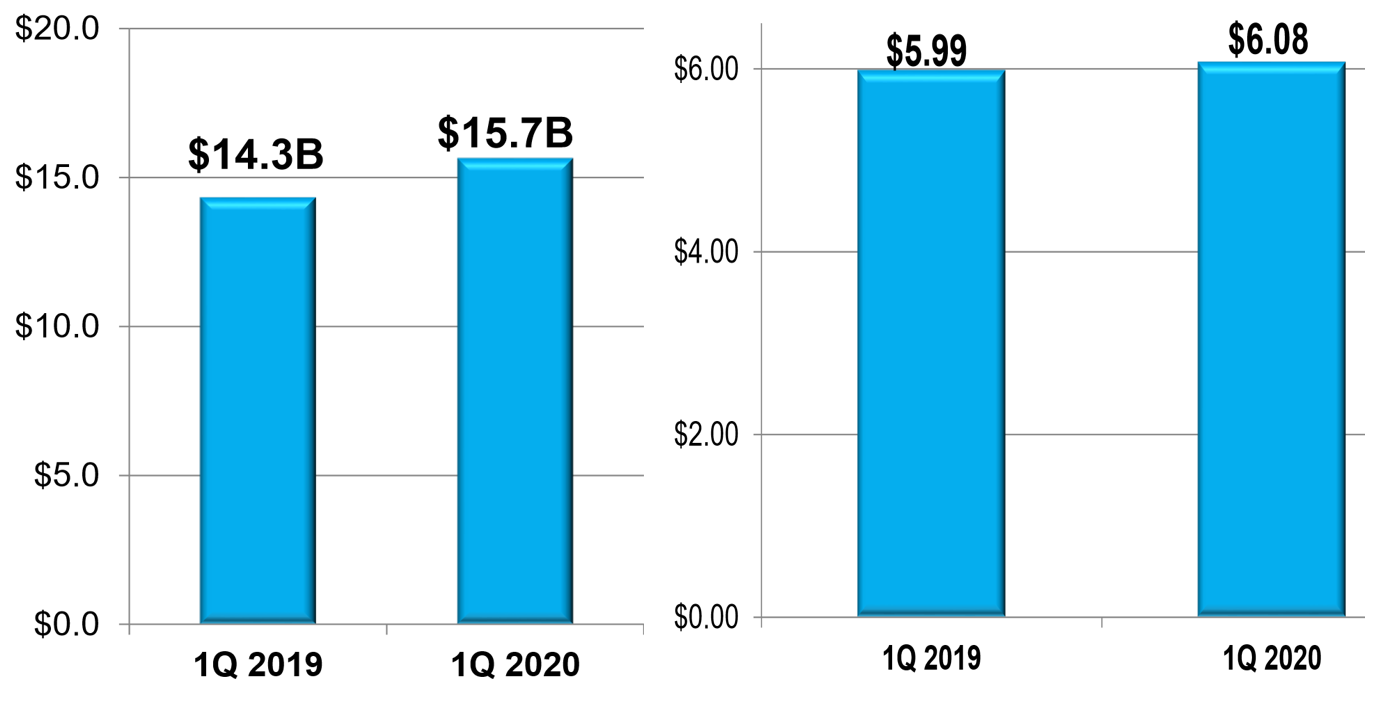

매출액 및 주당순이익은 전년동기 대비 성장하는 것은 기본이며 시장의 기대치로 제시된

매출액 $15.1B 및 주당수이익 $5.80 모두 상회해 버리는 기대 이상의 결과였다.

지난 3년간의 기록을 살펴 보아도 LMT의 실적은 예상치를 하회한 적이 드물어 투자자들의

만족도가 높은 편이며 결과적으로 주가수익률에도 그대로 연결된다고 있다고 할 수 있다.

현재 동기업의 주식은 보유를 하고 있지는 않지만 과거 수회 투자를 실행하여 전승을

거두면서 자본차익 및 배당수익을 알차게 챙긴 좋은 추억을 가지고 있으며 항상 분기 실적

을 점검하고 특히 코비드 19등과 같은 이슈로 인한 영향 등을 분석하면서 재진입의 타이밍을

저울질하고 있다.

2020년 전망

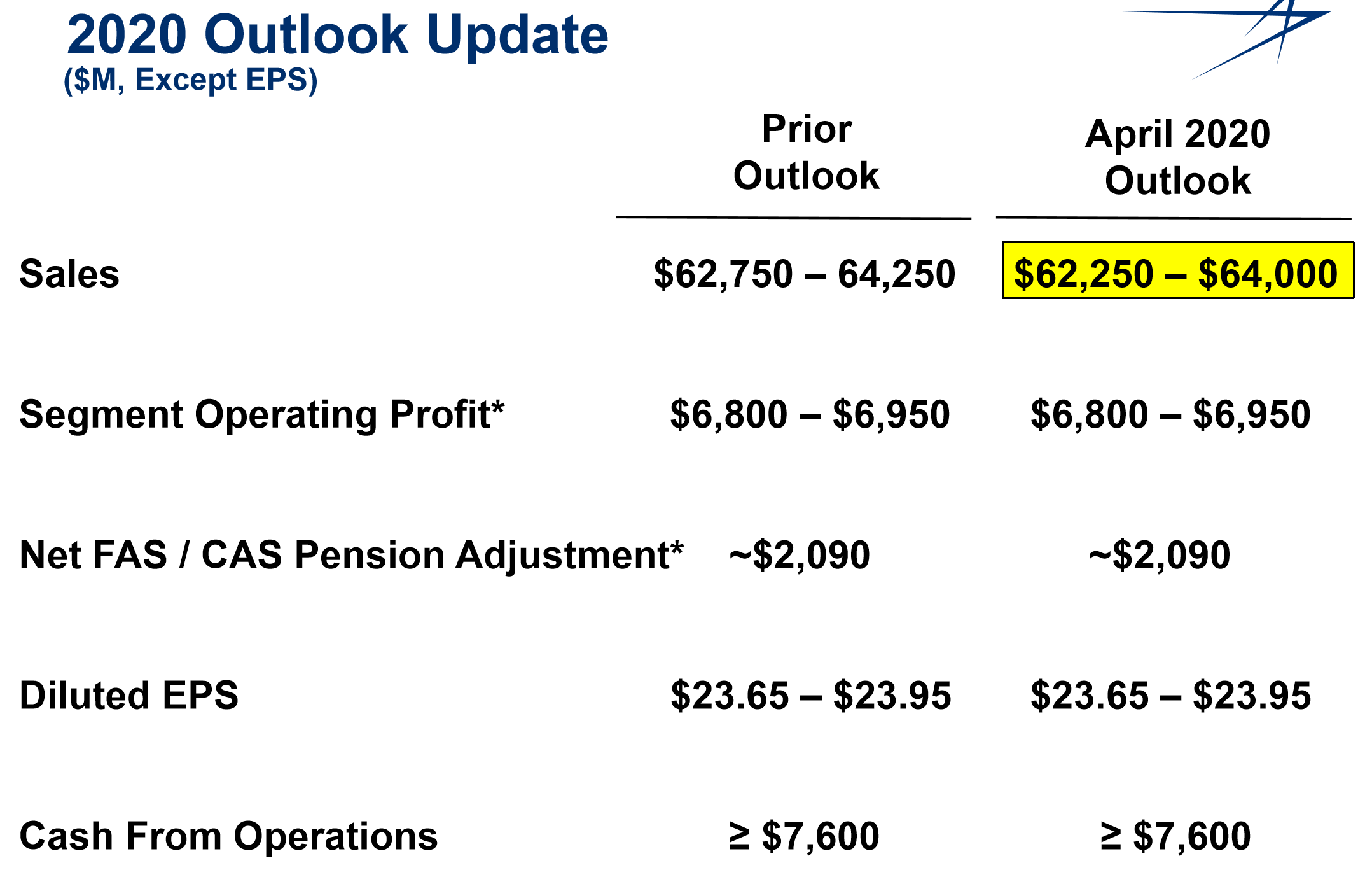

지난 1월에 발표된 2020년 가이던스 대비 매출을 제외하고는 그대로 유지한다는 전망치를

발표를 했다. 2020년의 한해 전체의 가이던스를 수정하여 새롭게 제시하거나 기초 가이던스를

그대로 유지하는 기업이 상당히 드문 상황을 고려해 볼 때 방위 섹터에 소속된 록히드마틴의

사업이 얼마나 견고하고 안정적인지 간접적으로 증명이 되었다고 할 수 있다.

매출액은 $62.75B ~ $64.25B 에서 $62.25B ~ $64.00B로 하향조정이 되었지만 조정된

금액은 $1.5억 ~ $2.5억 이므로 연간 매출액에서 차지하는 비중은 무시할 정도로 영향은

미미할 것으로 전망이 되었다.

가이던스 대비 실적 비교를 보면 알 수 있지만 전통적으로 LMT는 보수적인 예상치를 제시

하는 경향이 있으므로 실적 발표치는 시장의 컨센서스를 우회하는 경우가 많다고 할 수 있다.

Covid 19의 영향 및 방어주의 역할

방위산업 역시 코비드 19로 인해 발생한 경기침체 우려로부터 완전히 자유로울 수는 없다.

주요 국가들의 국방예산 감축 가능성, 북미 생산시설의 가동 중단 리스크를 배제할 수 없기

때문이다

주요 산업재 기업들이 기존 가이던스를 철회하고 있고, 이들에 대한 시장의 이익 전망 역시

급격히 하향 조정되고 있음에도 동사는 매출을 제외하고는 연초 가이던스를 사실상 유지

하고 있으며 이익전망에 대한 신뢰도가 높은 편이라고 한다.

회사의 발표에 따르며, 1분기의 만료기간인 2020년 3월 말일까지 기업의 실적에 미치 영향은

아직 구체화할만한결과를 주지는 않았지만 일부 공급망에 있어서 특정지역에 접근이나

부품의 지연 등과 같은 이슈가 발생하고 있다고 한다.

해당 공급업체의 실명을 거론하지는 않았지만 적어도 2개 기업이 4월 이후로 공급에 있어서

의무 불이행이 예상이 된다고 했다.

동기업은 방위 섹터에서 주요한 성장축으로서 자리매김을 하고 있으며 팬데믹의 영향에 의해

민간산업부문의 업무가 축소되고 있음에 반하여 방위산업 부문은 상대적인 안정성을 배경으로

성장을 하고 있으며 결론적으로 현재 상황에서는 적어도 방어주 역할을 할 수 있는 상태라고

평가된다.

수주잔고 및 배당현황

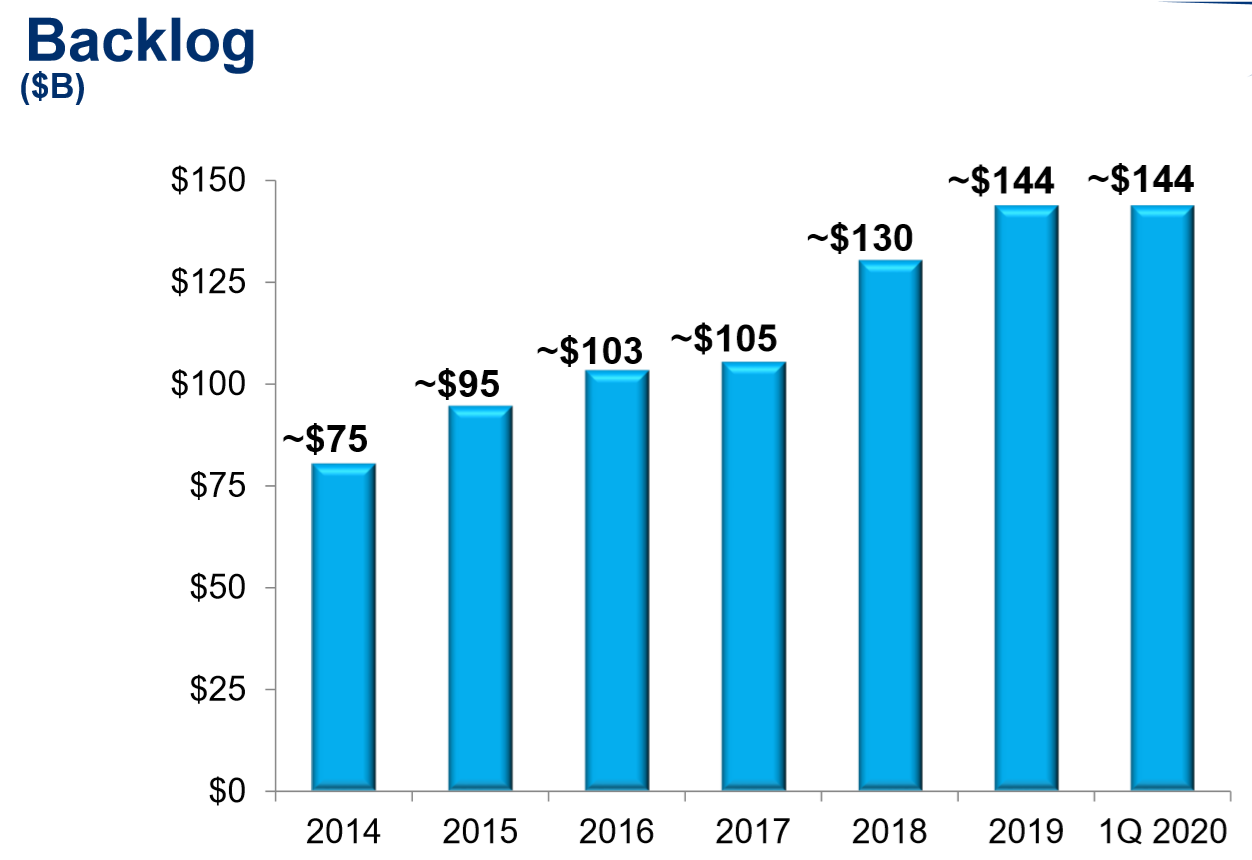

전 사업부문에 걸쳐 안정적인 일감 확보가 확인되고 있고 수주잔고도 전년 동기 대비 8% 증가

했으며 8분기 연속 증가되었다고 하여 결과, 약 2년 치의 매출액에 해당하는 $1,440억을 유지

하고 있어 당분간은 안정적인 성장이 유지될 것으로 보인다.

세계적인 경제위기에도 최근 인력 1000명을 신규 채용했고 연내 5000명을 추가 채용할 계획

이어서 지속적인 성장에 따른 주가 상승이 기대가 된다.

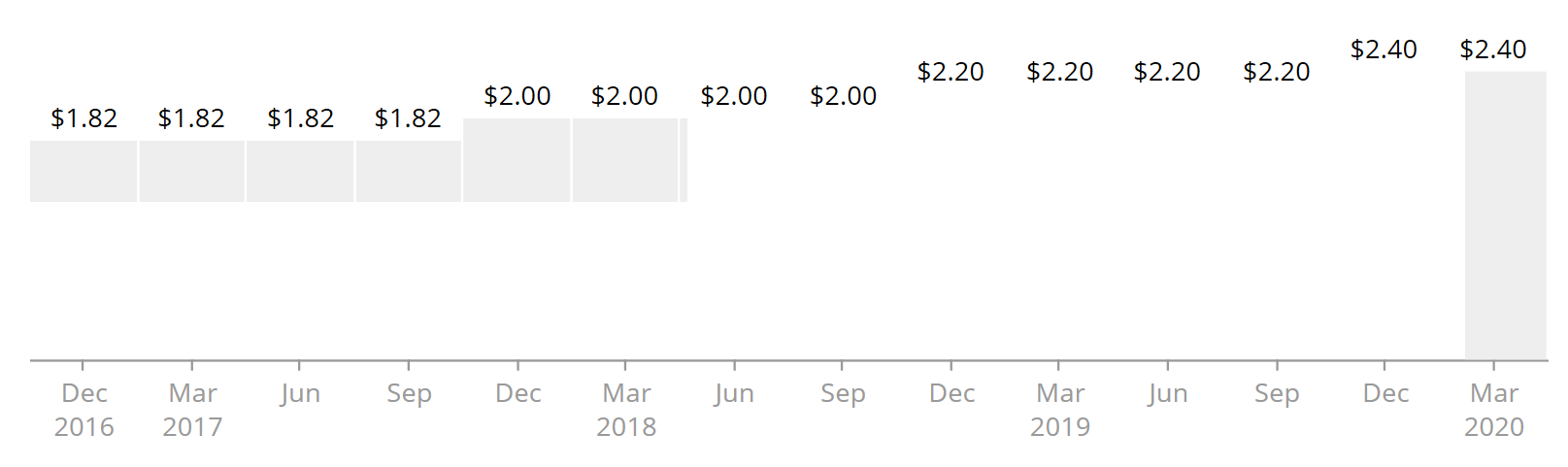

한편, 배당은 17년 연속 2자리의 이상의 높은 배당성장률로 성장중에 있으며 2020년 4월 24일

기준으로 시가배당률은 2.51%로서 최근 5년간 평균인 2.68%에 비해서는 약간 낮은 편이다.